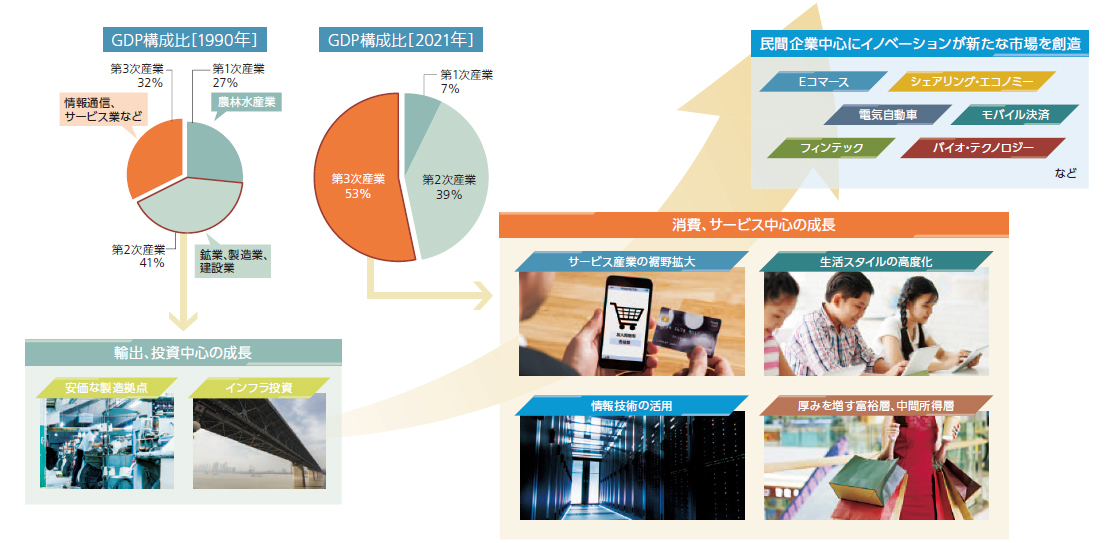

中国経済は消費、サービス中心の経済への移行を遂げました。

中国の個人消費の規模は2013年に日本を抜き米国に次ぐ第2位

となり、消費対象もモノからコトへと広がり、サービス消費が拡大しています。

テクノロジーの進展と相まって、中国の民間企業を中心にイノベーションが生み出され新しい市場を創造しています。

出所:中国国家統計局より当社作成。新たな市場は例示のために記載しています。上記に限定するものではありません。上記のデータは過去のものであり、将来の動向を示唆、保証するものではありません。

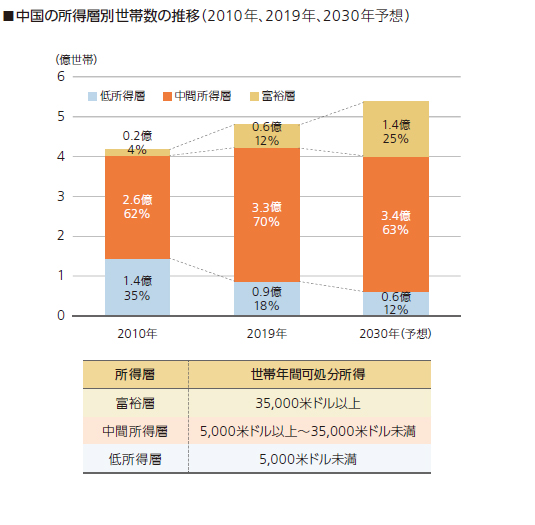

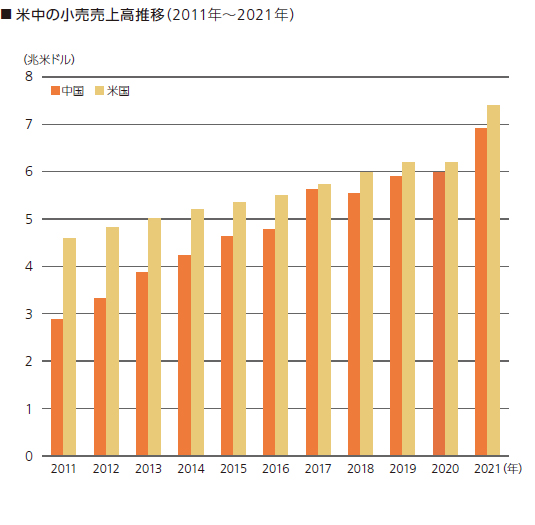

所得の増加に伴って拡大する消費が経済成長をけん引

中国では、今後、中間所得層と富裕層が大きく増加することが見込まれています。

中間所得層と富裕層の増加に伴って、中国の消費市場は世界最大の米国に迫る勢いで拡大しています。

出所:Euromonitor International 2020、リフィニティブなどより当社作成。右グラフは各年末の外国為替レートで換算。上記のデータは過去のものおよび予想であり、将来の動向を示唆、保証するものではありません。

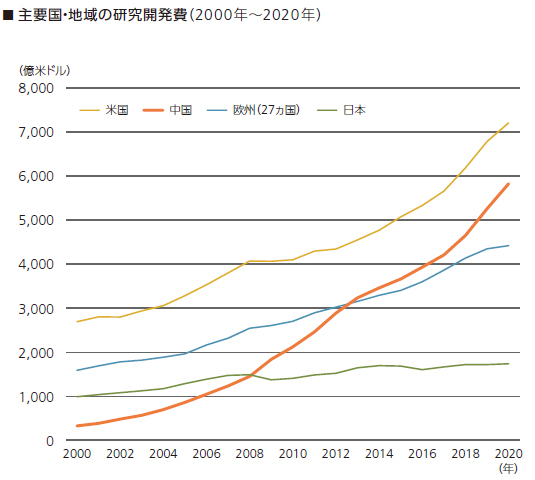

イノベーションを生み出す土壌

中国では、経済の高付加価値化を目指しており、研究開発費の支出を大きく伸ばしています。

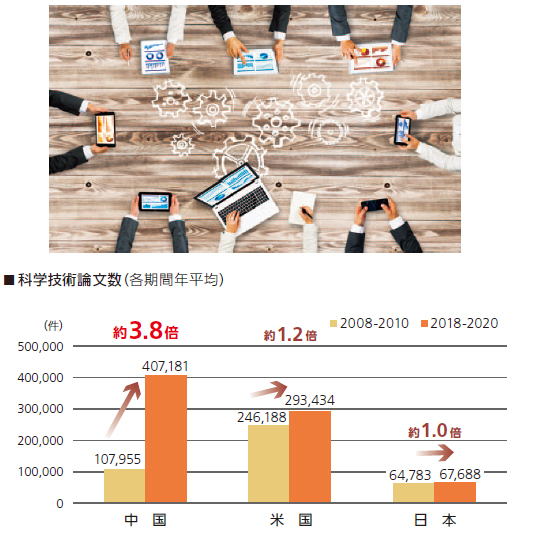

科学技術分野の研究も急速に拡大しており、論文数は米国を上回る伸びとなっています。

-

出所:OECDより当社作成。研究開発費は購買力平価ベース。

-

出所:科学技術指標2022より当社作成。論文集計方法は分数カウント法(1件の論文が、日本の機関Aと米国の機関Bの共著の場合、日本を1/2、米国を1/2と数える方法)。

上記のデータは過去のものであり、将来の動向を示唆、保証するものではありません。

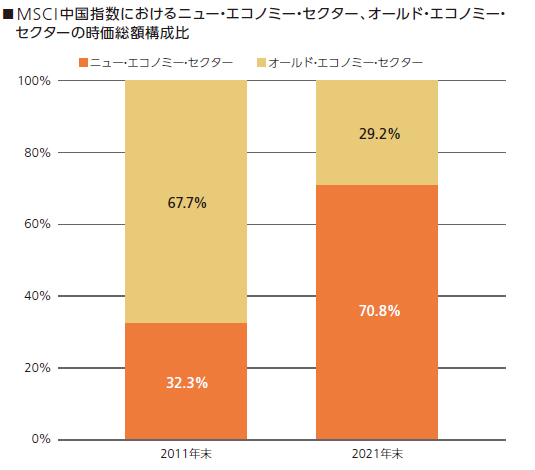

台頭するニュー・エコノミー・セクター

中国では、イノベーションを創出する民間企業が次々と生まれ、株式市場における民間企業の存在感が高まっています。

中でも、情報技術やコミュニケーション・サービス、ヘルスケアなどのニュー・エコノミー・セクターでは、世界のイノベーションを先導する企業が生まれています。

出所:UBSアセット・マネジメント・グループ

※当資料では、今後の成長がより期待できると考えられる民間企業が多くを占める情報技術、コミュニケーション・サービス、ヘルスケア、一般消費財・サービス、生活必需品をニュー・エコノミー・セクター、投資や輸出拡大の恩恵をより受けてきたと考えられる国有企業が多くを占めるエネルギー、素材、資本財・サービス、金融、公益事業をオールド・エコノミー・セクターとしています。なお、当資料では、政府(中央、地方)または政府系機関の出資比率が直接的または間接的に30%を超える企業を国有企業としています。不動産は2016年9月にMSCI指数で当該セクターが設けられる以前のデータが取得できないため、分類に含まず。当ファンドはニュー・エコノミー・セクターのみから銘柄を組入れるわけではありません。上記のデータは過去のものであり、将来の動向を示唆、保証するものではありません。

ファンドのポイント

-

●中国は、輸出、投資中心の経済から、消費、サービス中心の経済へと新たな時代を迎えています。

●情報技術、ヘルスケア、消費、サービスなど、今後の高成長が期待されるセクターに注目します。

-

●成長セクターの中から、市場シェアやブランド力を背景に、業界内で圧倒的な競争力を有する、リーディング企業を選別します。

●将来的にリーディング企業に成長する潜在力のある企業の発掘も行います。

-

●当ファンドの運用チームは、中国株投資で卓越した運用実績を残しています。

●香港、上海を中心に、世界の主要拠点にいる運用調査担当者からの情報を活用します。

出所:UBSアセット・マネジメント・グループより当社作成。

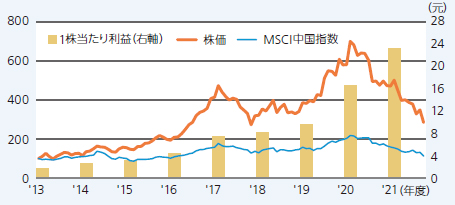

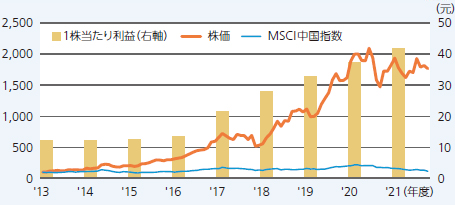

厳選したリーディング企業に投資

-

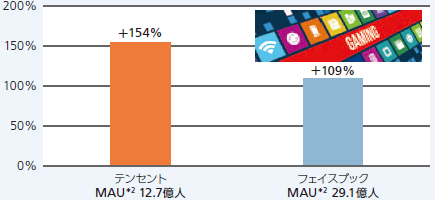

●月間ユーザー数約12.7億人のスマホ向け対話アプリ「ウィーチャット」等を配信(2021年12月末時点)

●中国国内の各種インターネット・サービスでユーザー数ナンバー1のポジション

例)オンラインゲーム、ニュース、音楽ストリーミング、ビデオ、モバイル

セキュリティソフト等●ウィーチャット・アプリを使った決済サービス「ウィーチャット・ペイ」の

利用者拡大●幅広い顧客基盤を背景に、モバイルゲームやオンライン広告などに成長余地

-

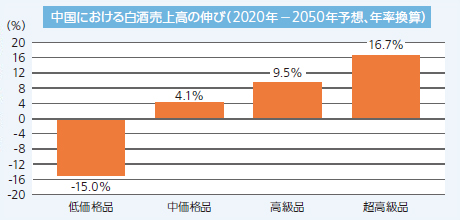

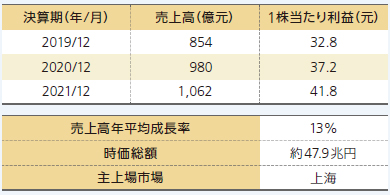

●コウリャンやトウモロコシなどの穀物を原料とする中国の伝統的な蒸留酒「白酒」製造の最大手

●中間所得層、富裕層の拡大に伴って、高級白酒の売上が拡大

●中価格から高価格の商品を取りそろえ、幅広い需要を捉える体制を整備

●オンライン販売などで新たな需要の拡大にも積極的

記載されている個別の銘柄・企業名について、その銘柄又は企業の株式等の売買を推奨するものではありません。

中国株式投資を支える経験豊富な運用チーム

-

-

■香港、シンガポール、上海に合計20人の運用・調査担当者

(2022年7月末時点)

■上記メンバーを含む新興国株式チームは401億米ドル

(約5兆6千億円*)に及ぶ資産を運用(2022年8月末時点)

*1米ドル138.96円で円換算

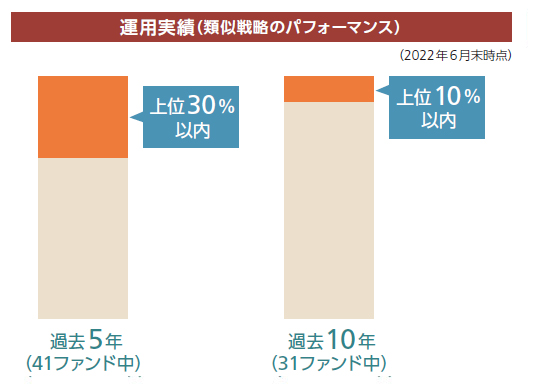

(注)eVestmentより当社作成。Overseas China Equityカテゴリーにおける、各期間のリターンの相対的な位置を示しています。上記は当ファンドの運用実績ではありません。参考情報として提供することのみを目的として掲載しています。類似戦略、および類似戦略のパフォーマンスの前提については『類似戦略の運用実績』をご参照ください。

出所:UBSアセット・マネジメント・グループより当社作成。*1:評価対象ファンドは当ファンドが投資対象とする外国籍投資信託の別シェアクラス。モーニングスターのレーティングは6区分(五つ星~一つ星、評価対象外)で五つ星が最高評価。*2:2019年はリッパー・ファンド・アワード・フロム・リフィニティブ。当ページの第三者機関からの評価、受賞歴は過去の一定期間の実績に基づくものであり、将来の運用成果等を保証するものではありません。上記は当ファンドの運用実績ではありません。参考情報として提供することのみを目的として掲載しています。受賞実績、レーティングは日本国外で取得したものです。上記のデータは過去のものであり、将来の運用成果等を示唆、保証するものではありません。

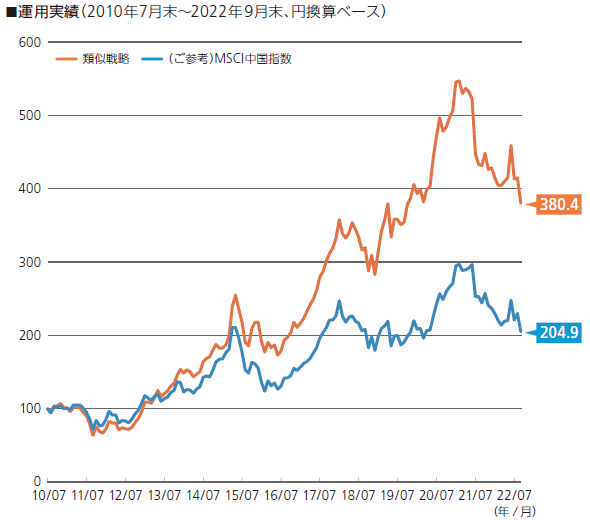

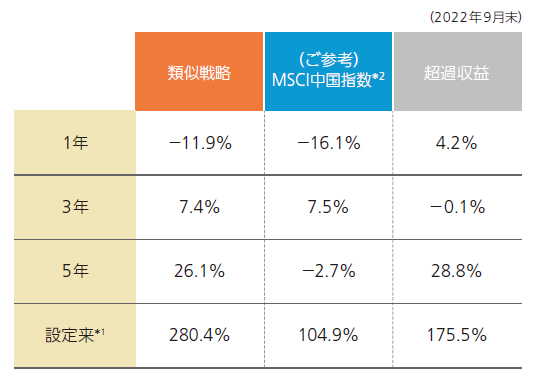

類似戦略の運用実績

当ファンドと同様の運用を行う類似戦略は、過去1年、5年、設定来*1(2010年7月末)で、

代表的な中国株指数を上回る運用実績となっています。

-

-

*2 MSCI中国指数は当ファンドのベンチマークではありません。ご参考のために表示しています。

出所:UBSアセット・マネジメント・グループ、リフィニティブより当社作成。左グラフは基点を100として指数化。類似戦略とは、当ファンドが投資対象とする外国籍投資信託の全てのシェアクラスを一つにまとめたものを表します。上記は、類似戦略のパフォーマンス(運用管理費用等控除前)に基づいています。*1:設定来は2010年7月末を基準として表示。上記は当ファンドの運用実績ではありません。参考情報として提供することのみを目的として掲載しています。上記のデータは過去のものであり、将来の運用成果等を示唆、保証するものではありません。

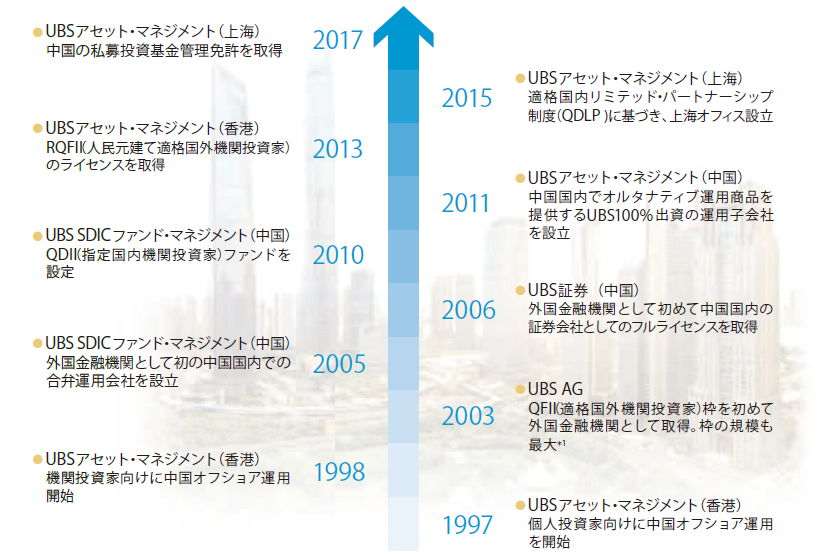

UBSグループの中国における足跡

UBSアセット・マネジメントでは1997年より中国市場に投資を開始し、中国において広範なプレゼンスを構築してまいりました。

中国国内においては、北京と上海に機関投資家向けビジネスを展開する100%出資現地法人を、深センには国内投資信託ビジネスを展開する

合弁現地法人「UBS SDIC Fund Management Company Limited」を有しております。

また上海拠点におきましては外資系金融機関において最初に適格国内リミテッド・パートナー(QDLP)と

私募投資基金のライセンスを取得いたしました。

出所:UBSグループより当社作成。*1 2003年6月にQFII枠を最初に取得した2社のうちの1社。当初の取得枠は3億米ドルで当時としては最大。

QFII/RQFIIとは、中国証券監督管理委員会(CSRC)が認めた適格国外機関投資家に対してA株の売買を可能とする制度です。2020年11月以降は投資条件の緩和に伴いQFI(適格国外投資家)制度に統一されました。上記のデータは過去のものであり、将来の動向を示唆、保証するものではありません。

関連レポート/メディア掲載記事

- 2023年01月16日

- マーケットレポート:2023年の注目ポイントと市場見通し

- 2022年11月01日

- マーケットレポート:新指導部のもと経済の改革・開放は継続見通し

- 2022年04月06日

- マーケットレポート:上場維持への進展が期待される米国上場の中国企業

- 2022年02月08日

- マーケットレポート:2022年、ヘルスケアセクターの新たな幕開け

- 2022年01月04日

- マーケットレポート:2021年の振り返りと2022年の見通し

- 2021年10月05日

- ファンドレポート:中国恒大集団をめぐる問題と当ファンドへの影響

- 2021年07月28日

- ファンドレポート:中国政府の規制強化と関連する業界への影響について

- 2021年07月16日

- ファンドレポート:中国政府による独禁法規制に関するインターネット関連業界に対する影響について

- 2021年03月24日

- ファンドレポート:設定から3年間のパフォーマンスと運用者に聞く今後の中国市場見通し

- 2020年11月04日

- ファンドレポート:組入れ銘柄の業績拡大が期待される

- 2020年10月02日

- ファンドレポート:銘柄選択がパフォーマンスを牽引する

- 2020年06月04日

- ファンドレポート:高まる米中の対立と中長期的な投資機会

- 2020年04月30日

- ファンドレポート:経済活動の正常化に向けていち早く動き出した中国

- 2020年04月15日

- ファンドレポート:内需主導の経済成長が期待される中国への投資機会

- 2020年02月05日

- ファンドレポート:新型肺炎の拡大と投資環境について

- 2020年01月08日

- マーケットレポート:2020年の投資ガイド

- 2019年12月23日

- マーケットレポート:2019年の振り返りと2020年の見通し

- 2019年12月16日

- マーケットレポート:米中通商協議で第1段階の合意

- 2019年12月13日

- ファンドレポート:銘柄選択がパフォーマンスを牽引する

- 2019年11月08日

- ファンドレポート:組入企業の好調な業績見通しと更なる上昇が期待されるUBS中国新時代株式ファンド

- 2019年10月16日

- ファンドレポート:米中通商協議で部分合意、15日の対中関税引き上げ延期

- 2019年10月08日

- ファンドレポート:米中通商摩擦に対立緩和の兆し、今週の閣僚級協議に注目

- 2019年08月07日

- ファンドレポート:再び強まる米中通商摩擦、長期投資では優良銘柄を組入れる好機

- 2019年07月01日

- マーケットレポート:米中首脳会談:貿易協議再開で合意、追加関税第4弾の発動は見送り

- 2019年05月20日

- ファンドレポート:長期保有の重要性

- 2019年01月07日

- マーケットレポート:2018年の振り返りと2019年の見通し

- 2018年11月13日

- ファンドレポート:投資すべき条件が整う中国株式

- 2018年10月12日

- ファンドレポート:UBS中国新時代株式ファンド 設定来の市場動向と今後の見通し

- 2018年09月18日

- マーケットレポート:中国レポート ネット利用者8億人、拡大するデジタル社会

- 2018年08月28日

- ファンドレポート:UBS中国新時代株式ファンド(年2回決算型)第1期決算のお知らせ

- 2018年08月13日

- ファンドレポート:運用担当者に聞く 中国経済と中国株式市場の見通し

- 2018年08月10日

- マーケットレポート:中国レポート 異次元の都市化が開く新しい中国の姿③

- 2018年08月03日

- マーケットレポート:中国レポート 異次元の都市化が開く新しい中国の姿②

- 2018年08月01日

- マーケットレポート:中国レポート 異次元の都市化が開く新しい中国の姿①

- 2018年07月18日

- ファンドレポート:米中貿易摩擦の行方-中国企業のファンダメンタルズと政府の対応力、サプライチェーン見直しの動き

- 2018年06月20日

- ファンドレポート:米中貿易摩擦について

- 2018年05月18日

- マーケットレポート:中国レポート 世界覇権を狙う「自動運転シティー」構想

- 2018年05月16日

- ファンドレポート:中国株式市場の投資環境と今後の見通し

- 2018年04月16日

- マーケットレポート:中国株式、外部の雑音よりファンダメンタルズに注目

- 2018年04月12日

- ファンドレポート:

UBS中国新時代株式ファンドが主に投資する外国籍投信と同様の戦略で運用する類似ファンドがMorningstar Asia (Hong Kong)から2018 Best Greater China Equity Fundを受賞しました。 - 2018年04月11日

- マーケットレポート:開かれた中国、閉じる米国の演出

- 2018年04月10日

- マーケットレポート:中国レポート 人民元高 ~三つの波が中国投資の追風に

- 2018年03月26日

- ファンドレポート:UBS中国新時代株式ファンド 「全人代について」

- 2018年03月19日

- 中国レポート: 全人代、持続可能な発展への展望と野望

- 2018年03月06日

- 日本証券新聞にUBS中国新時代株式ファンド(年1回決算型)/(年2回決算型)の記事(2月27日前編/2月28日後編)が掲載されました。

- 2018年02月15日

- 足元の相場変動と今後の中国株式市場の見通しについて

- 2018年01月26日

- 中国出張レポート: 上海で見た「新しい中国」の姿⑥

- 2018年01月26日

- 中国出張レポート: 上海で見た「新しい中国」の姿⑤

- 2018年01月24日

- 中国出張レポート: 上海で見た「新しい中国」の姿④

- 2018年01月23日

- 中国出張レポート: 上海で見た「新しい中国」の姿③

- 2018年01月22日

- 中国出張レポート: 上海で見た「新しい中国」の姿②

- 2018年01月17日

- 中国出張レポート: 上海で見た「新しい中国」の姿①

上記のデータは過去のものであり、

将来の動向を示唆、保証するものではありません。